![]()

当前位置:正文

实盘股票配资违法吗 用友网络前三季度再亏14.55亿裁减3578人 重金砸营销难言成效、毛利率屡创新低

日期融资变动融资余额11月22日-112.12万7104.07万11月21日-28.34万7216.19万11月20日-225.17万7244.53万11月19日-28.04万7469.71万11月18日-255.38万7497.75万实盘股票配资违法吗

出品:新浪财经上市公司研究院

作者:坤

上市二十余年,用友网络继2023年突发巨亏之后,2024年仍陷于亏损、营收缩水,难以翻身。

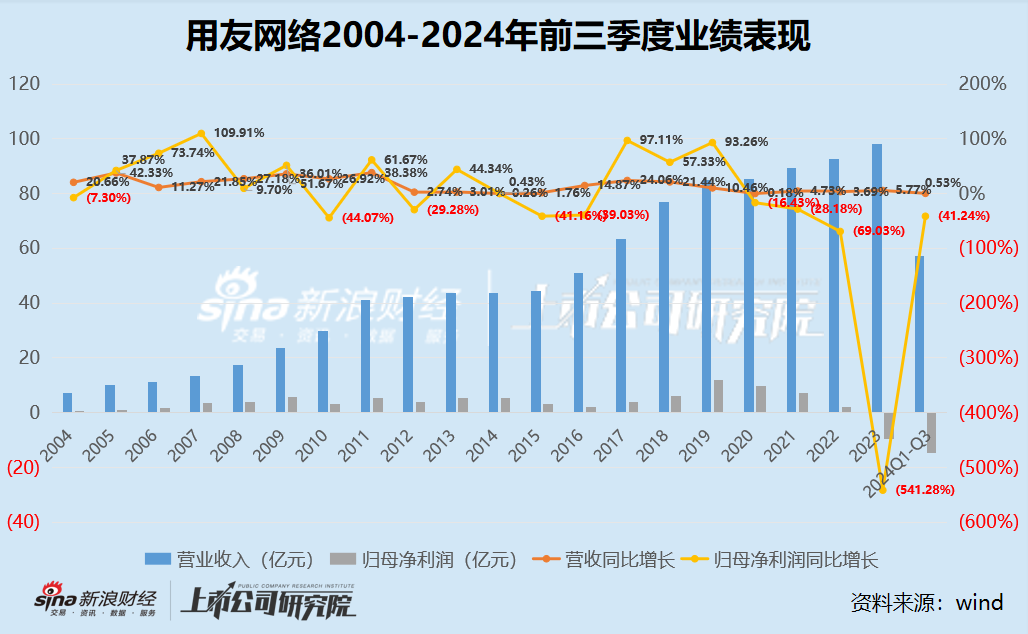

近日,用友网络发布了2024年三季报。2024年三季度用友网络实现营收19.33亿元,同比减少17.3%,实现归母净亏损6.61亿元,相比去年同期由盈转亏-256.99%。业绩萎靡的三季度业绩表现对公司2024年整体也明显拖累,受此影响,用友网络2024年前三季度营收57.38亿元,同比仅增长0.5%,实现归母净亏损14.55亿元,同比扩大41.24%。

从前三季度的业绩表现来看,公司的确继续坚定转型云业务、大砸营销、大刀阔斧裁员试图“降本增效”,但用友网络的业绩、现金流表现却依然难见起色。

持续亏损、毛利率屡创新低 大中型客户收入下滑?

用友网络于2001年在上交所上市,作为一家曾经的传统ERP软件企业,在业内有着“北用友,南金蝶”之称。近二十年来,用友网络的整体业绩表现趋于增长,特别是在营收规模方面,2020年之前基本保持了两位数的增长,仅有个别年度增速较低。但近年来,用友网络的营收增速却在明显放缓,2023年营收仅实现了5.9%的增长,2024年前三季度仅为0.53%,或为2024年全年营收下滑留下可能。

不仅如此,一直以来用友网络的净利润表现也并不稳定,同比忽高忽低,2020年之后,归母净利润规模则开始持续下滑,2020-2022年,用友网络实现归母净利润分别为9.89亿元、7.08亿元、2.19亿元,分别同比减少16.43%、28.18%、69.03%。而在2023年,用友网络保持了二十余年的盈利不再,公司突发巨亏9.67亿元,同比大减541.28%。而2024年前三季度,用友网络继续亏损14.55亿元,已经超过了去年全年的亏损规模。

在最新财报中,用友网络将业绩下滑的原因归结为营业收入同比增速放缓,资本化无形资产摊销金额及离职补偿金增加等,其中资本化无形资产摊销金额同比增长2.2亿元,离职补偿金增长1.4亿元。

但实际上,用友网络上市二十余年如今业绩出现滑坡,却与其坚定转型云服务的过程基本同步。2016年前后用友网络刚推出“用友云”,彼时云业务收入占比不到20%,而2023年,用友网络的云服务业务已经实现收入70.91亿元,占比达到72.39%。但需要注意的是,近年来云服务业务的增速也在明显放缓,2021-2024年前三季度,云服务业务实现收入分别为53.20亿元、63.53亿元、70.91亿元、42.87亿元,同比增长分别为55%、19.4%、11.6%、8.6%,最新一期占比达到74.71%。

更何况,伴随着云服务业务占比的增高,用友网络的毛利率却出现了明显下滑。2019年之前,由于公司标准化产品占比较高,公司的毛利率曾一度在70%上下。但2020年以来,用友网络的销售毛利率却分别为61.05%、61.25%、56.37%、50.73%、48.83%,云服务业务占比不断提升的同时,毛利率却屡创新低。

而从客户方面来看,用友网络的客户群体分为大型、中型、小微、政府与其它公共组织客户几类,其中,大中型客户显然是用友网络的重点客户,在财报中表示公司坚定推进大型企业客户行业化经营策略,而公司接连发出的签约、中标等消息,也自然会让投资者认为公司在客户方面“一片繁荣”。但实际上,2024年前三季度,聚焦小微企业客户市场的畅捷通同比增长23.8%,政府与其它公共组织报告期内同比增长14.0%,而公司的整体营收增长仅为0.5%,用友也表示主要受签约节奏滞后的影响。由此来看,真正拖累公司营收的客户,或是用友网络并未披露营收变化的大型客户与中型客户。

重金砸营销难言成效 三季度裁员数千人、“蒸发”40亿?

一直以来,在转型云服务的过程中,用友网络始终在重金砸营销。2020-2024年前三季度,用友网络的销售费用分别为15.37亿元、20.27亿元、22.35亿元、27.43亿元、17.68亿元,其中2021年以来分别同比增长31.65%、10.26%、22.70%、2.25%,均超过了同期收入增速。换句话说,用友网络的营销效率或并不高,并未能有效转化为公司业绩的增长。与此同时,用友网络的同期研发费用分别为14.59亿元、17.04亿元、17.54亿元、21.06亿元、15.63亿元,相比销售费用均存在差距。

一般来说,公司的销售费用中的大头都来自于职工薪酬与福利,例如2023年用友网络的职工薪酬及福利为20.16亿元,在销售费用中占比高达73.5%。

但不同于销售费用的持续增长,用友网络在过去一年中却在大裁员。2023年底时,用友网络的员工数量为24949人,2023年用友网络的年平均人数较2022年增加了1896人。然而,2024年以来用友网络裁员消息不断,在部分社交平台上一度出现“无理由克扣员工年终奖”、“裁应届生”等话题。而在最新财报中,用友网络表示公司继续控制人员规模,优化人员结构,员工数量减少至21371人。相比2023年底,用友网络在2024年以来裁减了3578人。

但靠着裁员试图“降本增效”,能解决用友网络近年来的业绩下滑、陷于亏损问题吗?

更何况,当前用友网络的资金也出现一定问题。2022年用友网络通过定增募资53亿元,2022年底货币资金余额高达83.04亿元,而2023年底则为80.45亿元。但到了2024三季度末,用友网络的货币资金却骤降至36.07亿元,不到一年超40亿“蒸发”。同时,近两年用友网络的经营性现金流也不同以往稳定,分别净流出0.91亿元、20.46亿元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察实盘股票配资违法吗